- By YIKONG

- 2025-12-22 13:52:07

- 技术支持

国产伺服电机崛起:从规模突破到迈向高端的产业征途!

一、 规模与份额:国产化率突破关键节点,全球供给中心地位稳固

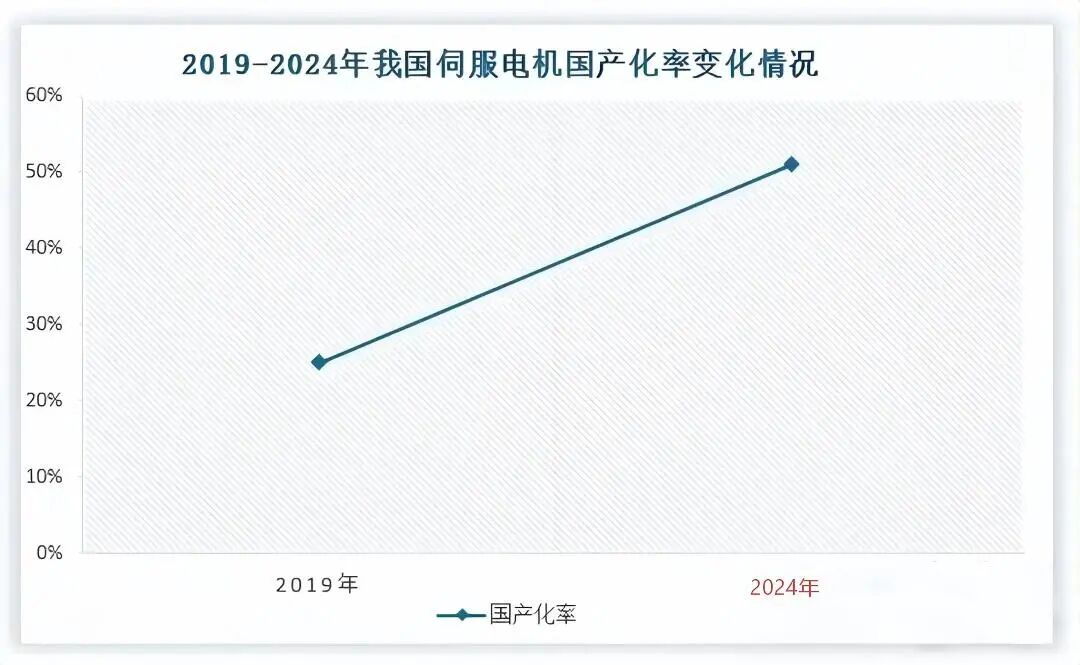

行业在2025年迎来了里程碑式发展。最新数据显示,2025年1-10月中国伺服电机累计产量达1.18亿台,同比大幅增长,产量占全球总产量的比重持续提升,进一步巩固了全球第一生产国的地位。与此同时,市场价值与自主可控能力同步飞跃:2025年全球伺服电机出货额突破420亿元,而中国本土品牌在国内市场的销售占比已快速攀升至46%,结合此前行业报告中国产化率突破50%的结论,标志着国产替代进程取得了决定性成果。

这一突破在出口数据上得到印证。国产伺服电机正逐步摆脱“低价”标签,2025年出口平均单价显著提升,同比增长约9%。特别是在欧洲风电、医疗设备等高端市场实现突破,出口均价达到较高水平,证明了其技术可靠性与品牌价值正获得国际高端市场的认可。

二、 竞争与技术:本土领军企业形成,新赛道技术储备加速

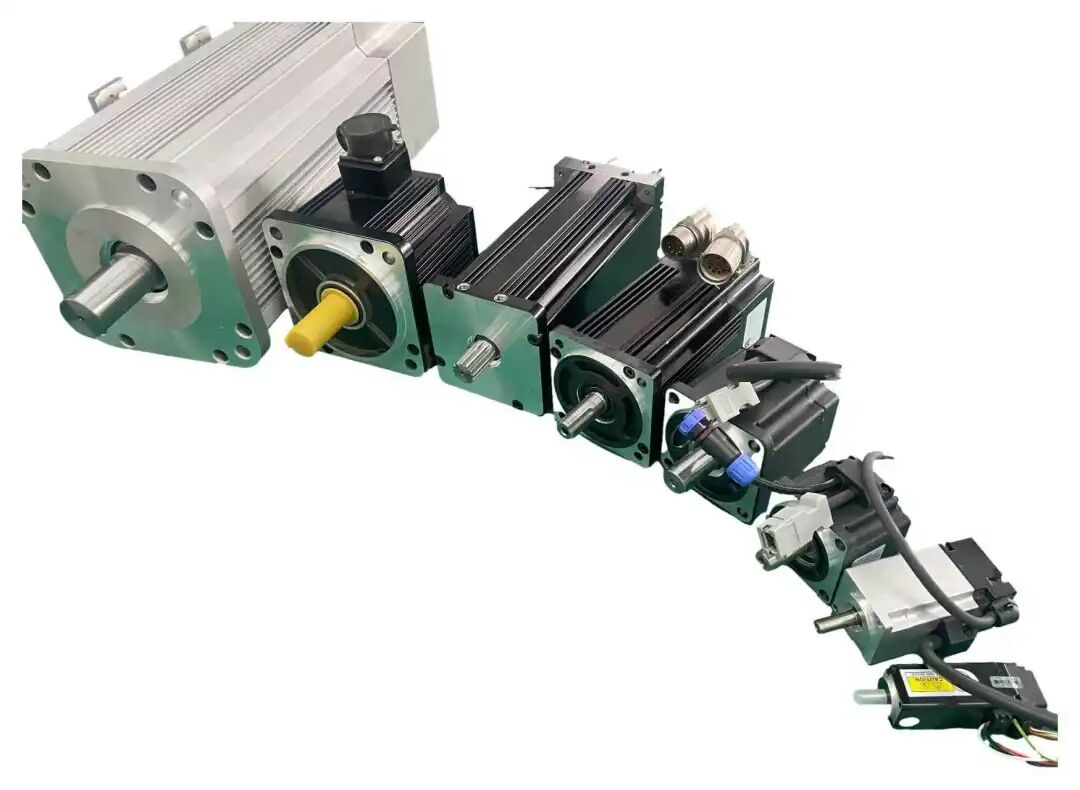

当前,国产伺服电机的竞争格局已从“全面突围”进入“梯队分化”阶段。以汇川技术(2024年上半年中国市场占有率达27.6%)、埃斯顿、华中数控为代表的本土领军企业,不仅在通用市场占据优势,更在高端机床、工业机器人等领域建立起技术壁垒。与此同时,一批在细分领域深耕的“专精特新”企业,如在医疗设备、光伏领域表现突出的厂商,共同构成了国产伺服电机的坚实阵营。

为抢占未来制高点,国产伺服电机在新兴技术路径上布局迅猛:

直驱与特种电机:磁悬浮直驱伺服电机凭借零接触、高精度优势,在半导体、面板等高端精密制造领域的渗透率快速提升。面向人形机器人、协作机器人等新兴领域,对力矩密度、响应速度要求极高的无框电机、空心杯电机等也成为研发重点。

集成化与智能化:“电机+驱动器+编码器”的一体化集成方案日益普遍,同时融合故障预测、振动抑制等智能算法的“智能伺服”产品,正成为本土头部企业打造差异化竞争力的关键。

三、 核心驱动力:锚定战略新兴产业,拥抱人形机器人历史性机遇

下游需求的结构性变迁,是驱动国产伺服电机发展的根本力量。当前需求已从传统机床领域,全面转向以新能源汽车(锂电设备)、光伏设备、工业机器人为代表的战略新兴产业,这三大领域构成了市场需求增量的“黄金三角”。其中,工业机器人作为伺服电机性能的“试金石”,其关节驱动需求持续旺盛,国产配套率稳步提高。

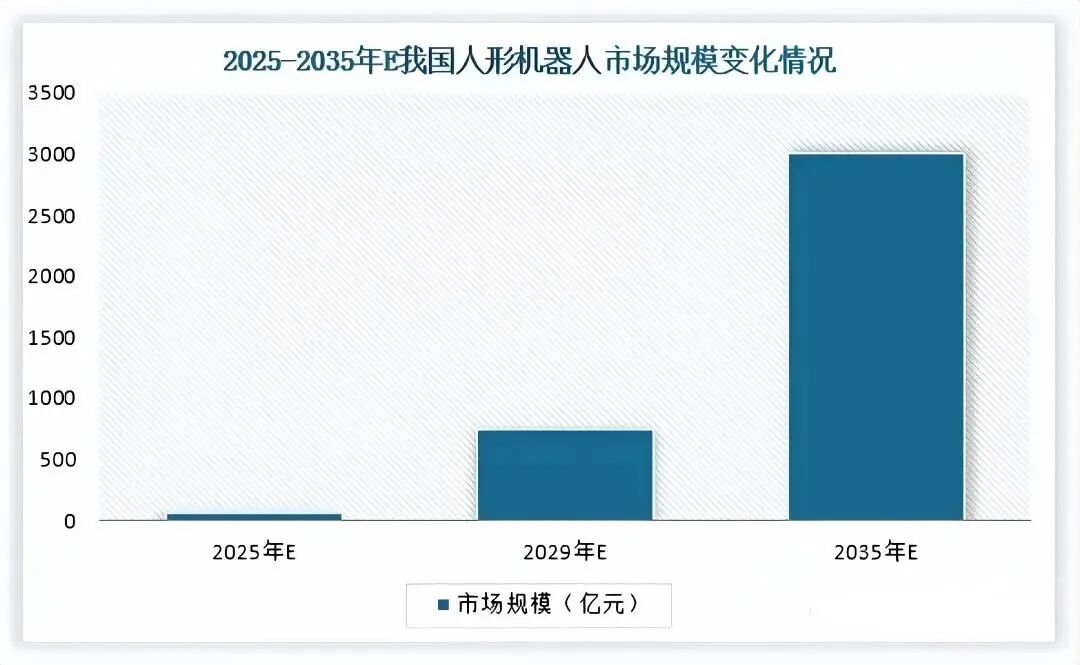

而真正的“未来之星”在于人形机器人。这被视为将带来需求数量级跃升的终极赛道:

需求量的跃升:一台人形机器人需要40个以上的高性能关节执行器,其需求密度远超任何现有自动化设备。主流市场预测认为,全球人形机器人产业在2035年前后有望进入规模化阶段,将催生海量的高性能伺服电机需求。

技术质的挑战:人形机器人对伺服电机的力矩密度、重量体积、能量效率提出了近乎极致的指标要求。这倒逼国产供应链必须在材料科学、电磁设计、精密封装等底层技术上进行创新突破。目前,国内头部企业均已发布相关产品规划,旨在抢占这条未来赛道的先发优势。

四、 挑战与未来:突破高端瓶颈,实现全面引领

尽管成绩斐然,但国产伺服电机迈向全球价值链高端的征途依然面临严峻挑战:

高端核心部件依赖:高端编码器、高可靠性轴承、专用模拟芯片等核心部件仍较大程度依赖进口,是产业自主可控的最后短板。

极限性能差距:在超高转速(如24万转/分以上)、超低转速平稳性、极端环境适应性等极限性能指标上,与国际顶尖产品仍存在可感知的差距。

生态系统与标准:在高端市场,由历史悠久的国际品牌构建的“控制器+伺服+数控系统”生态壁垒依然坚固。同时,推动国内技术标准与国际主流接轨乃至引领,也是长期任务。

总结而言,国产伺服电机产业已成功完成了“从无到有”、“从有到多”的规模积累阶段,正处在“从多到强”、“从强到精”的质变临界点。未来的竞争,将是核心技术创新、高端供应链整合与新兴产业生态构建的综合较量。能否在巩固现有市场的同时,成功攻克人形机器人等未来产业的技术高地,将决定国产伺服电机能否最终实现从“国产替代”到“全球引领”的历史性跨越。